La marge brute et la marge nette sont deux indicateurs financiers que l’on retrouve partout. Calculer sa marge est enseigné dans toutes les écoles de gestion. Elles sont reprises dans les rapports d’activité, et régulièrement utilisés pour comparer les entreprises entre elles. Pourtant, il existe souvent une confusion entre ces deux notions, et leur utilité réelle est parfois mal comprise.

En réalité, la marge brute et la marge nette sont avant tout des outils d’analyse. Elles permettent d’évaluer une activité dans son ensemble, ou de la comparer à d’autres entreprises similaires. Mais elles ne suffisent pas à piloter une activité au quotidien.

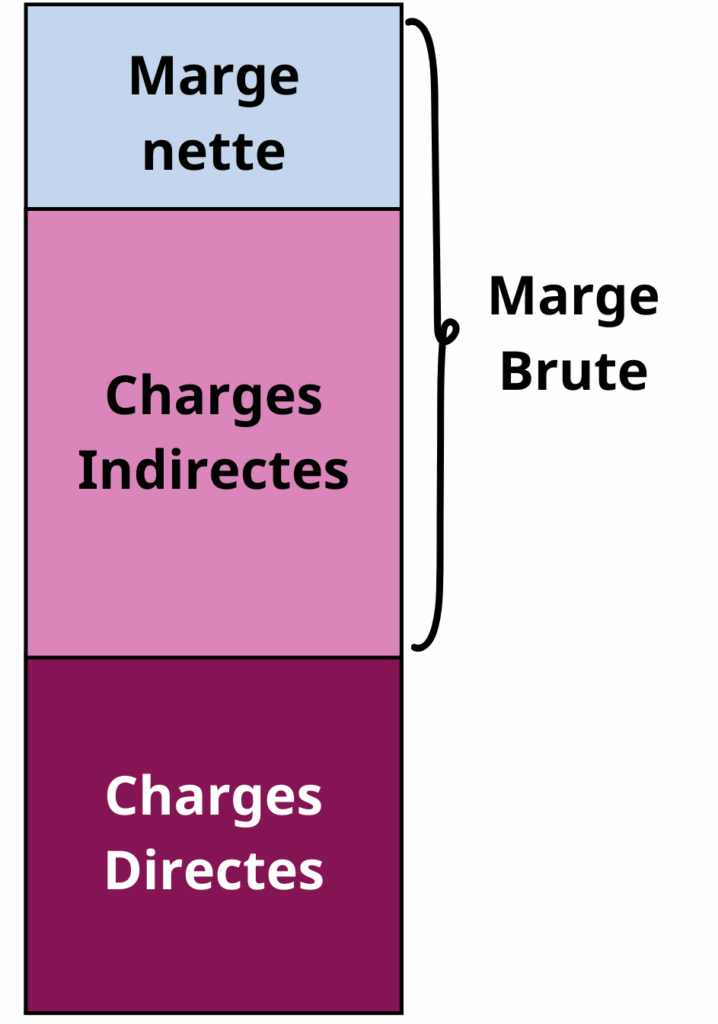

Calculer la marge brute : évaluer la performance commerciale

La marge brute correspond à la différence entre le chiffre d’affaires et le coût direct des ventes. C’est une donnée simple à calculer, qui permet de voir si une activité est correctement valorisée par rapport à ses coûts directs.

Formule : Marge brute = Chiffre d’affaires − Charges directes

Les charges directes incluent :

- les matières premières,

- le coût d’achat des marchandises revendues,

- les frais de production directement liés (main-d’œuvre de production, sous-traitance, énergie liée à la production),

- certains frais logistiques ou de stockage.

En revanche, on n’y trouve pas les charges de structure, les frais administratifs, les charges financières ou les impôts.

La marge brute est donc utile pour mesurer la performance commerciale d’une activité et comparer différents produits ou services entre eux.

Calculer la marge nette : la vision globale de l’activité

La marge nette correspond au bénéfice final rapporté au chiffre d’affaires. C’est un indicateur beaucoup plus complet, puisqu’il prend en compte l’ensemble des charges de l’entreprise.

Marge nette= Chiffre d’affaire – Charges directes ET indirectes

On y retrouve :

- les charges directes déjà incluses dans la marge brute,

- les charges de structure (loyers, énergie, salaires administratifs, dépenses marketing),

- les amortissements,

- les charges financières (intérêts des emprunts),

- les impôts et taxes.

La marge nette est utile pour évaluer une entreprise dans son ensemble et la comparer à d’autres entreprises du même secteur.

Ce que ces deux marges permettent vraiment

La marge brute et la marge nette sont deux outils complémentaires.

Elles servent à :

- évaluer une activité dans son ensemble,

- comparer deux entreprises entre elles,

- suivre l’évolution de son activité au fil du temps.

En revanche, elles ne permettent pas de piloter une entreprise au quotidien.

Elles donnent une vision globale, mais elles ne disent pas si une mission ou un chantier en particulier est réellement intéressant.

Prenons un exemple :

- Une mission A affiche une marge brute élevée, mais nécessite énormément de temps salarié.

- Une mission B affiche une marge brute plus faible, mais se réalise très vite.

En regardant uniquement la marge brute, on pourrait croire que la mission A est plus intéressante. Mais si l’on prend en compte le temps investi, on se rend vite compte que la mission B est en réalité plus rentable.

Le coût de l’heure productive : un outil de pilotage plus fin

C’est ici qu’intervient la notion de coût de l’heure productive (CHP).

Chaque entreprise dispose d’un volume limité d’heures productives, c’est-à-dire le temps réellement passé à produire ou à facturer.

En comparant le chiffre d’affaires généré avec le temps investi, le CHP permet de savoir précisément combien rapporte chaque heure de travail.

Exemple :

- Mission A rapporte 1 000 €, prend 20 heures → 50 € par heure productive.

- Mission B rapporte 600 €, prend 5 heures → 120 € par heure productive.

En termes de marge brute, la mission A semble meilleure. Mais grâce au CHP, on voit clairement que la mission B est bien plus intéressante.

Conclusion

La marge brute et la marge nette sont des indicateurs essentiels. Ils permettent d’évaluer une activité dans son ensemble, de comparer des entreprises similaires ou de suivre une évolution dans le temps.

Mais pour piloter une activité de manière fine, chantier par chantier, mission par mission, elles sont insuffisantes.

Le véritable outil de pilotage, c’est le coût de l’heure productive (CHP).

C’est lui qui permet de savoir où l’on gagne réellement de l’argent, d’identifier les missions les plus intéressantes et de prendre des décisions stratégiques éclairées.

Envie de savoir comment piloter votre entreprise mission par mission et améliorer vos résultats ? Découvrez Lycorne et réservez un créneau pour apprendre à transformer vos données en décisions concrètes.